~本記事のテーマ~

- 原付の任意保険って必要なの?

- 原付の自賠責と任意保険の違いって?

- 原付任意保険のおすすめは?

- 原付ライダーが任意保険に入らない場合のリスクは?

▼バイク用の任意保険ならこちら!

原付買ったときに、自賠責は入ったけど、任意保険って必要なのかな?

どんな保険に入るといいんだろう。

教えてくれよ。

OK!

じゃあ今回は、原付の任意保険の必要性&おすすめを紹介していくよ!

任意保険への加入は「任意」だけど、ぜひ加入がおすすめ!

詳しく紹介するね!

本記事では、原付の任意保険への加入を検討中の方向け記事です。

自動車に乗るなら任意保険に加入する方は多いかと思いますが、原付は手軽な乗り物というイメージもあって、「任意保険って必要なの?」と疑問を持つかもしれません。

しかし、任意保険未加入は大きなリスクを抱えることになります。

本記事では、原付任意保険の必要性&おすすめについて紹介していきます。

原付歴15年以上の僕が、任意保険未加入でのリスクも含め原付保険を徹底解説しますので、ぜひご参考にください!

【夏の日差し・突然の雨対策に】バイクカバーで愛車を守ろう!

夏のバイクは、強い日差しや紫外線、突然の雨、ホコリなどにさらされます。

塗装や樹脂パーツの劣化、雨によるサビや汚れを抑えるためにも、屋外保管ではバイクカバーが欠かせません。

「どれを選べばいいか迷う……」という方は、当サイトで紹介しているおすすめモデルをチェックしてみてください。

| アイテム | 商品 |

参考価格 ※変更あり |

リンク |

|---|---|---|---|

|

バイクカバー (TATSUJIN MOTO) オススメ! ※当サイト公式 |

3,180円~ |

▼210D 軽量・通勤通学向け Amazon ▼300Dスタンダード 毎日使う方に (BOX等搭載車なら) Amazon ▼300D PRO 屋外駐車向け Amazon ※Amazonのみ販売 |

|

バイクカバー (GIGATECT) 耐熱&コスパ! |

3,580円~ |

Amazon

楽天 |

|

ブラックカバー WR Lite (デイトナ) メーカー品 |

7,044円~ |

Amazon

楽天 |

▼「どれを選べばいいか迷う…」という方に

-

【TATSUJIN MOTOバイクカバー】 ※当サイト公式

①軽量&扱いやすい定番モデル

⇒ 210D バイクカバー

②耐久性と使いやすさのバランスモデル

⇒ 300D STD バイクカバー

③長く使いたい方向けの厚手モデル

⇒ 300D PRO バイクカバー -

【耐熱機能&コスパ重視なら】

⇒ GIGATECT(楽天市場)

※部分耐熱機能付き。価格と機能のバランスよく、当サイト紹介の中でも売れ筋です -

【有名メーカー品で選びたいなら】

⇒ デイトナ「ブラックカバーWP LITE」

【原付に任意保険は必要か!?】自賠責保険との違いとは?

まず、原付任意保険の必要性から紹介していきます。

自賠責保険は加入が必須!

原付を買ったり、譲ってもらった場合、まず自賠責保険への加入は必須となります。

自賠責保険加入の証拠としてステッカーシールをナンバープレートに貼付けなければなりません。

この自賠責保険は、事故を起こした時の賠償に支払われるお金の保険です。

もし未加入であれば、交通違反となり罰則が科せられますし、万が一の賠償時に大金を支払うことになる可能性があるのでとても危険です。

自賠責保険と任意保険の違いは?

では、任意保険はどういったものでしょうか。

これは、その名の通り「任意」で入る保険なので、「ほんとうに必要か?」という疑問が出ますが、できる限り加入した方がよいとされます。

自賠責と任意保険について、保険内容を比較してみましょう!

※任意保険の保険内容は参考です。保険会社、商品によって異なります。

| 保険内容 | 自賠責保険 | 任意保険 |

|---|---|---|

| 対人賠償保険 | 〇 ※上限あり | 〇 ※無制限 |

| 対物賠償保険 | ✕ | 〇 |

| 自損事故保険 | ✕ | △ |

| 人身傷害保険 | ✕ | △ |

| 搭乗者傷害保険 | ✕ | △ |

| 無保険車障害保険 | ✕ | △ |

| ロードサービス | ✕ | △ |

補償内容が全然違いますよね!

自賠責保険は、被害者救済のための最低限の補償で対人賠償のみですし、その補償額に上限もあります。

~自賠責保険の補償~

- 死亡事故・・・3,000万円

- 後遺障害・・・3,000万円

※神経系統に著しい障害を残して、常時介護が必要な場合は4,000万円まで - 障害による損害(治療が必要な場合)・・・120万円

自分への損害や、相手車両、建物への損傷があったときには補償対象外ですし、唯一ある対人賠償に関しても死亡事故で3,000万円、後遺障害が3,000万円(神経系統に著しい障害を残して常時介護が必要な場合は4,000万円)、治療が必要な場合で120万円が上限となります。

そのため、万が一の場合に十分な補償を受けられないケースが多くなり、任意保険でこれらをカバーしておく必要があるのです。

任意保険ならば、必要に応じて補償内容を変えることができ、保険料(年会費)を下げることもできます。

上手に選べば、自分の原付ライディングスタイルにぴったり合った任意保険に加入することが可能です。

原付で任意保険未加入の場合に潜むリスクとは?

原付における任意保険の必要性について、もう少し詳しくみていきましょう。

繰り返しになりますが、「ほんとうに原付に任意保険なんて必要なの?」「自賠責だけでいいじゃん」と考える方もいるかと思います。

この疑問に対してお答えするならば、「あなたがリスクを許容できるかどうか」になります。

先に紹介したとおり、自賠責と任意保険との補償内容を見て、「自賠責保険って、ほとんど補償がないじゃん」と感じた方もいると思います。

自賠責保険は、被害者救済のための最低限の補償で「対人賠償」のみとなっていおり、さらには、自分への損害・相手車両・建物への損傷があったときには補償対象外です。

もしもの事態を想像してみましょう。

- 「他人の車両をキズつけてしまったら・・・」

⇒相手車両への賠償 - 「走行中の車にぶつかってしまい、自分が転倒してケガしたら・・・」

⇒自分のケガ・相手車両への賠償・自分のバイクの損害 - 「雨の日にスリップして転倒したら・・・」

⇒自分のケガ・自分のバイクの損害・その他の物損等への賠償 - 「自分の原付を追い抜こうとした車と接触したら・・・」

⇒自分のケガ・相手車両の賠償・自分のバイクの損害 - 「通行人や自転車とぶつかって、相手をケガをさせてしまったら・・・」

⇒相手への賠償

※死亡事故なら多額の賠償!

▼自分のバイクの損害は車両保険が必要!

(※まずは任意保険加入が優先)

これらは、今のところ「想像上」でのことです。

実際に起きるかは分かりませんが、誰もが起こすはずがないと思っていることですね。

ちょっとした物損ならまだ数万~数十万円レベルの支払いで済むかもしれませんが、それでもそれなりの補償をしなければなりません。

さらには、自分がケガをしてしまったり、相手が大ケガまたは死亡事故となってしまった際には、自賠責保険だけでは、十分な補償を得られない場合が多々あります。

こういったリスクを抱えながら原付に乗るか、多少の費用をかけて「安心を買う」かはよく検討すべきところです。

原付で事故を起こしたときの補償の種類は?

原付で事故を起こした時に必要な補償についてみていきましょう。

たとえば、事故の補償として損害賠償の種類を例にあげると、次のようなものがあります。

- 治療費等賠償

- 休業損害賠償

- 入通院慰謝料

- 後遺障害慰謝料

- 死亡慰謝料

・・・などなど!

これらは対人に関わる賠償の一例ですが、他にも対物に関するもの含めてさまざま賠償があります。

大きな事故になるほど、賠償も多額になる可能性は大いにあるでしょう。

繰り返しになりますが、自賠責保険は対人賠償のみの適用となっており、その賠償額にも上限があることは注意しておいた方がよいかと思います。

原付の任意保険の選び方!

「原付の任意保険なんて、どこも変わらないでしょ?」と思っている方もいるかもしれませんが、バイク保険は会社やプランによって内容が異なります。

まずは、原付向けの任意保険を選ぶときのポイントをみていきましょう!

原付用の保険加入には2パターンある!

冒頭にも少し触れましたが、原付の任意保険に加入しようとすると、前提として次の2パターンあることを把握しておきましょう!

- 単体で原付(電動キックボード)の任意保険に入る

※125cc以下のバイク保険 - 自動車保険のファミリーバイク特約をつける

※125cc以下の原付特約等

基本的には、保険会社の「バイク保険(=単体の任意保険)」を加入しようと考えている方が多いかと思います。

しかし、自分や家族が「自動車保険」に入っている方なら、保険会社によってはファミリーバイク特約で「125cc以下の原付を付帯できる」ようになっているものもあります。

この特約で、「何台のバイク」でも「本人や家族」が補償されたりするので、自分や家族の自動車保険を一度確認してみるとよいでしょう!

ファミリーバイク特約が使える場合は、おそらく一番コスパの良い保険になるかと思いますが、「補償内容・費用」について、単体の任意保険とも比較はしておくとよいですね。

▼原付単体の保険見積もりを確認する!(無料)

任意保険を選ぶときにチェックすべきポイント!

原付の任意保険を選ぶときに、チェックすべきポイントは次の4点です。

- 保険料

⇒年間or月々の支払額になるため、予算範囲内であるか確認する。 - 補償内容

⇒プランによって補償内容、限度額が異なる。対人・対物賠償保険は「無制限」がベスト。 - 特約

⇒弁護士費用補償特約など、必要に応じてつける。 - ロードサービス

⇒ツーリングなどで万が一のトラブルにも安心。

※ロードサービスだけならJAFもおすすめ。

補償内容については、保険会社としてはあれもこれもつけてほしいところです。

いろいろと勧めてきますが、つけるだけ保険料が上がりますので、自分に必要なものを必要なだけ付けるようにしましょう!

保険料を少しでも安くしたいと思うなら、自分が何をつけたいかを明確に決めておき、不要と思うものは思いきって切るのも手です。

任意保険の補償内容と選び方は?

前述のとおり、原付の任意保険の選び方として、「補償内容」は重要なチェックポイントになります。

そもそも、「バイク保険の補償内容って何があるの?」という方も多いかと思いますので、原付やバイクが加入する任意保険の代表的な補償について、以下にまとめます。

- 対人賠償保険

バイク事故で、他人を死傷させてしまった場合の補償。 - 対物賠償保険

バイク事故で、他人の物(車、家屋など)に損害を与えてしまった場合の補償。 - 人身傷害保険

契約のバイクに搭乗中の人が、死傷したときの損害額に対する補償。治療費用などの実費に対して支払われる。 - 搭乗者傷害保険

契約のバイクに搭乗中の人が、バイク事故による死傷に対する補償。契約で決まった額が支払われる。 - 無保険車傷害保険

契約のバイクに搭乗中の人が、補償内容が不十分である自動車との事故などで、死傷した場合の補償。 - 自損事故傷害特約

相手のいない単独事故や、相手に過失のない事故によって死傷した場合の補償。(電柱衝突や転落事故など) - 弁護士費用補償特約

契約のバイクの事故による相手との交渉にかかる弁護士費用等の補償。

⇒事故が起きたときの交渉は弁護士に任せるのが安心。

※保険会社により、名称や内容が異なる場合もあります。

原付で任意保険に加入するときの補償の種類はこんな感じになります。

原付におすすめの任意保険は?

では、原付におすすめの任意保険を紹介していきます。

おすすめ保険会社は?

バイクの保険商品を出している保険会社はたくさんありますが、中でもおすすめは次の3社です。

- チューリッヒ

⇒スーパーバイク保険 - 三井ダイレクト損保

⇒バイク保険 - アクサダイレクト

⇒バイク保険

聞いたことがある会社の名前が多いと思います。

補償内容、価格面を見ても、この3社なら間違いないでしょう。

大手なので安心感もありますね。

バイクの任意保険って、「何かあったとき」に利用するものなので、安心できる会社の方がいいですよね!

これらの会社で任意保険を加入する際の料金相場ですが、ざっくりと年間で15,000円~50,000円くらいになるかと思います。

(※年齢・免許・乗車状況・補償内容等にもよります。)

ちなみにこの3社は、バイク保険に加入するとロードサービスが付帯していますので、ツーリング道中のトラブルなどにも対応可能です。

補償内容は何を付けるといいの?

原付に乗るなら「できるだけ万全の補償を!」と言いたいところですが、補償内容を充実させるほど年間保険料は高くなります。

保険料が高くなってしまい、

- 「ツーリング先で美味しいものを食べようと思ったけど、余裕がなくなってしまった・・・」

- 「カスタムパーツを買うお金が・・・」

というようなことになっては、せっかくの原付ライフを存分に楽しめません。

そのため、補償内容や限度額は、あなたが載っている原付の排気量によって考えるとよいでしょう!

原付には、免許の種類で~50ccと~125ccに乗ることができますが、

- 原付一種(~50cc)

⇒制限速度30km/hのため、最低限の補償で安価なものでも可! - 原付二種(~125cc)

⇒60km/h程度の速度を出すこともあるので、重大事故のリスクも上がる!なるべく充実した補償を付けることがオススメ!

排気量が上がるとそれだけスピードも出ますし、原付二種になればタンデム走行をする方もいるでしょう。

事故の可能性やリスクは上がりますので、排気量によって保険の選び方を変えていくとよいかと思います。

一例としてですが、原付の任意保険に加入する場合の、おすすめ補償内容は以下のとおりです!

- 対人賠償保険

バイク事故で、他人を死傷させてしまった場合の補償。

⇒原付での事故は、相手に重傷を負わせる可能性もあるので、「無制限」がオススメ! - 対物賠償保険

バイク事故で、他人の物(車、家屋など)に損害を与えてしまった場合の補償。

⇒高額になる可能性があるので、「無制限」がオススメ!

※相手方の車の時価額までの補償になるため、時価額を超える修理費用には対物超過特約をつける。 - 人身傷害保険

契約のバイクに搭乗中の人が、死傷したときの損害額に対する補償。治療費用などの実費に対して支払われる。

⇒搭乗者傷害保険のどちらかを付けるとよい! - 搭乗者傷害保険

契約のバイクに搭乗中の人が、バイク事故による死傷に対する補償。契約で決まった額が支払われる。

⇒人身傷害保険のどちらかを付けるとよい! - 無保険車傷害保険

契約のバイクに搭乗中の人が、補償内容が不十分である自動車との事故などで、死傷した場合の補償。

⇒無保険車は案外多いので付けておくとよい! - 自損事故傷害特約

相手のいない単独事故や、相手に過失のない事故によって死傷した場合の補償。(電柱衝突や転落事故など)

⇒自損事故はあり得るので、付けておくとよい! - 弁護士費用補償特約

契約のバイクの事故による相手との交渉にかかる弁護士費用等の補償。

⇒事故が起きたときの交渉は弁護士に任せるのが安心。弁護士費用補償特約はつけておくことがオススメ!

※保険会社により、名称や内容が異なる場合もあるため、詳細を知りたい場合は各社のHP等でご確認いただくとよいかと思います。

対人・対物賠償保険は「無制限」にしておくことがおすすめですが、それ以外は、個人個人の乗り方やリスクをどこまで許容するかで決めていくようにしましょう!

僕は、雨の日にだいたんに転倒した経験があるよ!

そのときは単独での事故で、人身や物損もなく大事には至らなかったけど、

- もし車と衝突していたら・・・

- 装備が不十分で大ケガしていたら・・・

なんて考えると、ぞっとするね。

誰もが「自分が起こすはずない」と思って起きるのが事故だから、もしものことは常に想定しておこう!

~50ccなら、思いきって切るものは切る、または限度額を落とすのもありかと思います。

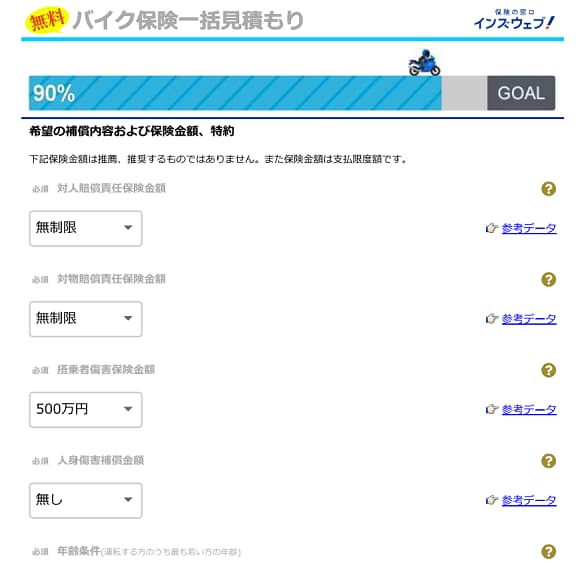

インズウェブの任意保険一括見積もりサービスでは、こういった条件を変更して、複数の保険会社の見積もり額を比較できるので、一度試算してみましょう!

”

▼原付の任意保険一括見積もりはこちら!

保険プランはどうやって比較すればいい?

以上のとおり、おすすめの保険会社&補償内容を紹介しましたが、「どの会社の、どのプランがいいの?」という疑問を持ちますよね?

そんなときにオススメなのが、先にも少し触れましたインズウェブの無料一括見積もりサービスです。

大手SBIホールディングスが提供するの無料のサービスですが、簡単な情報を入力するだけで複数社の保険見積もりが取ることができます。

何でもそうですが、商品を買うときは「相見積もり」は基本ですよね!

インズウェブなら、バイク情報や付けたい補償などの入力した情報をもとに、おすすめの保険会社・プランの見積もりを提案してくれるので便利です。

1社ずつ確認して比較する手間が省けるので、ぜひ利用してみるとよいでしょう!

もちろん、見積もりだけ取って加入するかは後から考えればOKです!

オンラインなので、気軽に利用できます。

▼原付の任意保険一括見積もり(無料)はこちら!

原付って任意保険の加入率はどれくらい?

原付などの二輪車は、実際のところ、どれくらいの人が「任意保険が必要」と思って加入しているのでしょうか?

損害保険料率算出機構のデータで、2018年3月末時点の任意保険普及率は次のように公表されています。

(引用:損害保険料率算出機構「自動車保険の概況」)

| 対人賠償 普及率 | 対物賠償 普及率 | |

|---|---|---|

| 二輪車 | 42.3% | 43.0% |

| 自家用普通乗用車 | 82.3% | 82.3% |

自動車の任意保険の普及率が80%を超えている(自家用小型乗用車の場合。軽四輪乗用車は80%弱)のに対し、二輪車(バイク)は40%強となっており、車に乗る人の半数程度しか加入していない状況になります。

原付やバイクで任意保険に入らない人って、それなりにいますね。

繰り返しになりますが、原付を乗っていく上で、リスクを抱えるのは「あなた」です。

また、「賠償できない」ということになると、事故相手への迷惑になることもあります。

万が一の事態が起きてからでは遅いので、リスクとコスト(保険料)を比べ、自分にとって任意保険が必要かについて検討しておきましょう!

▼原付の任意保険一括見積もり(無料)はこちら!

【任意保険とあわせて!】万全な装備なら原付ライフも安心!

せっかく原付に乗るなら、存分に楽しんでいきたいですよね!

通勤・通学でのライディングする方もいるでしょうし、ツーリング、キャンプなどのアウトドア・・・

原付の楽しみ方は千差万別です!

任意保険へ加入していれば安心感は増しますが、やはり原付ライディングには「装備」が重要!

万全な装備を揃えて、安全かつ快適なライディングに出かけましょう!

おれも原付でだいたんにコケたことがあるけど、装備の重要性は身にしみて感じているぜ・・・!

グローブしてなかったら、大惨事だったかもな・・・

とくに50ccを超える原付二種以上のバイクに乗る方は、けっこうなスピードが出ます。

より安全性の高い装備をそろえることがおすすめです。

~原付のおすすめ装備~

▼ヘルメット

⇒原付と言えども、安全度の高いヘルメットが安心!個人的には、原付ならジェットヘルメットが安全かつ快適でおすすめ!

▼グローブ

⇒素手はNG!安全性の高いグローブ着用がおすすめ!

- 夏用バイクグローブのおすすめ

- 冬用バイクグローブのおすすめ

- 雨用レイングローブのおすすめ

▼ジャケット

⇒長袖必須!プロテクション機能など安全性の高いジャケットがおすすめ!

- 春夏用バイクジャケットのおすすめ

- 秋冬用バイクジャケットのおすすめ

▼その他の装備

まとめ

原付の任意保険は、万が一の事故の際に、十分な補償を受けるために必要なものとなります。

自賠責保険は、被害者救済のための最低限な補償のため、上限付きの対人賠償のみ。

自分への損害や、相手車両、建物への損傷があったときなどの補償はありません。

最悪の事態を想像したときに、リスクを抱えながら原付に乗るか、多少の費用をかけて「安心を買う」かはよく検討すべきところですね!

「原付の任意保険ってどれくらい費用がかかるの?」というときは、インズウェブの無料一括見積もりサービスを利用するとよいでしょう。

サクッと複数社の任意保険プランの見積もりを取って比較することができます。

必要な車両情報等を入力するだけで簡単に利用できて、しかも無料!

オンラインなので気軽に見積もりを取ることができます。

まずは、任意保険の見積もりを取ってみて、「自分にとって必要か」を検討してみるとよいでしょう!

▼原付の任意保険一括見積もり(無料)はこちら!

任意保険に加入していれば、万が一のときに安心です。

万事にもしっかり備え、安心な原付ライフを過ごしましょう!